Заходнія банкі закрылі рахункі ў валюце «Беларусбанка», «Белаграпрамбанка» і «Белінвестбанка»

16- 13.09.2021, 13:33

- 66,126

Гэта моцна ўдарыць па даходах рэжыму.

Як стала вядома nn.by, на мінулым тыдні асноўны банк-карэспандэнт беларускіх дзяржаўных банкаў, «Дойчэбанк», закрыў карэспандэнцкія рахункі ў еўрах. З паведамленняў крыніц, аналагічным чынам паступілі іншыя замежныя банкі. Раней «Белінвестбанк», «Беларусбанк» і «Белаграпрамбанк» патрапілі пад еўрапейскія санкцыі.

У адкрытых крыніцах можна ўбачыць сітуацыю, напрыклад, у «Белаграпрамбанку».

Выглядае яна бязрадасна: магчымасць валютных транзакцый застаецца толькі праз дробныя беларускія банкі, а таксама расейскі «ТКБ Банк», які, паводле інфармацыі мясцовага «Форбс», займае 87-е месца ў рэйтынгу надзейнасці расейскіх банкаў.

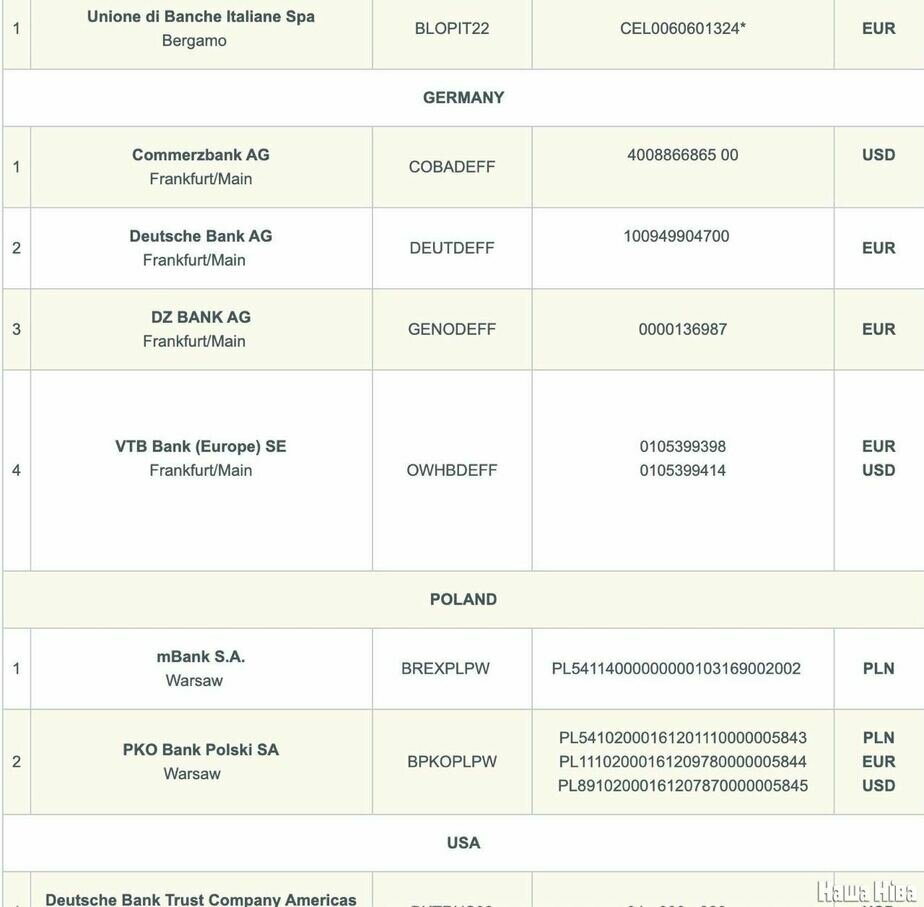

А вось, напрыклад, як сітуацыя выглядала некалькі гадоў таму, згодна з кэшам той жа вэб-старонкі.

Валютныя аперацыі можна было здзяйсняць праз цэлы шэраг еўрапейскіх карэспандэнтаў, ад італійскіх і польскіх да амерыканскіх.

З расейскіх партнёраў у спісе былі гіганты «Сбер», «Россельхозбанк», ВТБ і «Росбанк». У спісе карэспандэнтаў цяпер іх таксама няма.

Паводле нашай інфармацыі, аналагічная сітуацыя склалася ў «Беларусбанку» і «Белінвестбанку». У «Беларусбанку» пераводы ў еўра яшчэ магчымыя праз еўрапейскую дачку «ВТБ Банка».

Эканаміст: Наступствы - страта даходаў

Што гэта азначае? Як тлумачыць эканаміст Дзмітрый Крук, у сучасным свеце банк без карэспандэнцкіх рахункаў у далярах і еўрах у банках ЗША і еўразоны ўважаецца за непаўнавартасны, і гэта цягне наступствы.

«Праз каррахункі банка адбываецца рух сродкаў кліентаў: аплаты юрыдычных асоб па экспартна-імпартных і фінансавых кантрактах, а таксама шматлікія аплаты фізічных асоб (але гэта не тычыцца непасрэдна раздробных выплат праз картачныя сістэмы).

Банк, які не ў стане задаволіць гэтыя, амаль штодзённыя, патрэбнасці кліентаў, аўтаматычна губляе адпаведныя камісійныя даходы ад арганізацыі міжнародных разлікаў.

У пераважнай большасці выпадкаў адпаведныя камісійныя даходы складаюць не вельмі значную частку ад агульных даходаў банка. Але калі нават іх доля складае да 5% ад агульных, гэта ўсё адно адчувальна. Такія прыбыткі «лёгкія», бо банкі ў такіх выпадках амаль не бяруць на сябе рызыку (параўнайце з даходамі ад дэпазітаў). Гэта аўтаматычнае і відавочнае наступства, але далёка не самае важнае.

Ад такіх банкаў-«імпатэнтаў» кліенты па логіцы павінны сыходзіць да канкурэнтаў (калі вольныя ў выбары - дзяржарганізацыі, напрыклад, не могуць), бо разлікі праз такія банкі стануць даражэйшымі і больш павольнымі, з дадатковымі рызыкамі.

Нарэшце, сёння многія прызнаюць, што сфера выплат стала стратэгічнай для развіцця банкаўскага бізнэсу.

Праз яе збіраецца big data (гіганцкі аб'ём разнастайных звестак. - заўв.). Ён дазваляе ствараць новыя прадуктовыя лінейкі. У гэтым сэнсе, актыўны ўдзел у разліках - важны падмурак фінансавых інавацый. Банк, які не можа іх праводзіць, будзе жыць ва ўчарашнім дні, думаць не пра развіццё, а пра выжыванне», - кажа Крук.

Бізнэсовец: Прадпрымальнікі будуць бегчы з такіх банкаў

Адзін з бізнэсоўцаў распавёў, што рух валюты магчымы тэхнічна праз «маленькія аэрадромы» ў выглядзе малых беларускіх і маргінальных расейскіх банкаў, але гэта ўсё вельмі абцяжарвае выкананне існых кантрактаў і ставіць пад пагрозу новыя: маўляў, прадпрымальнікі з гэтых банкаў будуць бегчы.

«Раней прамаруджванне аплатаў на тры дні ўважалася за скандал, цяпер ужо два тыдні - гэта як бы норма, бо грошы абыходзяць паўсвету, каб дайсці куды трэба.

Еўрапейскія партнёры вельмі часта не адгружаюць тавар, пакуль не ўбачаць грошай, у выніку ты губляеш кантракты або моцна выбіваеўся з дамоўленасцей.

Думаю, прыватны сектар, калі цалкам зразумее, што гэта не часовая праблема, будзе пераходзіць у іншыя банкі ці шукаць магчымасці весці разлікі праз банкі ў суседніх краінах», - сказаў бізнэсовец.