Беларускія пенсіі: Загадка «бермудскага трохкутніка»

23- 15.11.2019, 10:20

- 38,021

Куды знікаюць грошы з ФСАН?

У Беларусі ўжо некалькі гадоў назіраецца дэфіцыт Фонду сацыяльнай абароны насельніцтва, з якога выплачваюцца пенсіі. У праекце бюджэту на 2020 год прадугледжаныя субвенцыі памерам амаль 2 мільярды рублёў, што на 31% больш, чым у 2019-м. Калі нічога не змяняць у пенсійнай сістэме, дзірка ў фондзе будзе павялічвацца з кожным годам. І ўжо праз некалькі гадоў запатрабуецца новае павышэнне пенсійнага ўзросту, піша zautra.by.

Намеснік міністра працы і сацыяльнай абароны Уладзімір Кавалькоў адзначае, што ў 2000 годзе на аднаго чалавека старэйшага за працаздольны ўзрост прыпадала 2,7 чалавека працаздольнага ўзросту. Да 2015 года суадносіны сталі 1:2,3. Без павышэння пенсійнага ўзросту да 2030 года яны ўпалі б да 1,8 працаздольнага на аднаго пенсіянера.

Цяпер 27% жыхароў Беларусі перасягнулі 65-гадовы ўзрост. І многія эксперты мяркуюць, што найлепшы спосаб развязваць праблемы будучай пенсій – дапоўніць салідарную сістэму ашчаджальнай або ў корані змяніць падатковую базу, з якой будзе фармавацца пенсійны фонд. Аднак для гэтага трэба будзе развязаць некалькі пытанняў.

Адкуль браць грошы на ашчаджальную частку пенсій?

Дацэнт Варшаўскага ўніверсітэта, навуковы супрацоўнік Інстытута эканомікі працы IZA Іяана Тыровіч на «Кастрычніцкiм эканамічным форуме» прывяла досвед рэформаў Польшчы. Там пераход на ашчаджальную пенсійную сістэму суправаджаўся цяжкасцямі праз недакладныя разлікі, але без гэтых зменаў сістэма не справілася б з забеспячэннем пажылых людзей пенсіямі.

– Без пераменаў ужо ў найбліжэйшай будучыні большасць тых, хто выходзіць на пенсію, будзе атрымліваць мінімальны яе памер, – мяркуе Іяана Тыровіч.

Навуковая дырэктарка BEROC Кацярына Барнукова пацвярджае, што каменем спатыкнення ўводу ашчаджальнай сістэмы з'яўляецца пытанне: адкуль на яе ўзяць грошы.

Найбольш відавочная ідэя – падзяліць пенсійную нагрузку, якая цяпер складае 29%, і перанакіроўваць яе частку на асабістыя ашчаджальныя рахункі працаўнікоў. Але ў ФСАН грошай і так не стае, калі паступленні скараціць, ён не справіцца з забеспячэннем прыбыткамі цяперашніх пенсіянераў.

– Значыць, пры ўвядзенні абавязковага ашчаджэння, трэба будзе ўводзіць дадатковы тарыф. Працадаўцы сустрэнуць гэтую прапанову негатыўна, – кажа Уладзімір Кавалькоў.

Дырэктар Даследчага цэнтра ІПМ, акадэмічны дырэктар KEF Аляксандр Чубрык адзначае, што цяперашняя падатковая база састарэла. Ён мяркуе справядлівым пакінуць размеркавальную сістэму, якая забяспечвала б будучым пенсіянерам хоць бы мінімальны прыбытак, але на значную частку пенсіі людзям час збіраць самастойна.

– У гэтым выпадку гаворка ідзе пра фундаментальна новы падыход да фармавання падатковай базы для пенсійнай сістэмы, – адзначае ён.

Колькі разоў атрымаецца адкладаць рэформу, падвышаючы пенсійны ўзрост?

– У фінансістаў ёсць такое паняцце «фінансаваць страты». Калі ў вас ёсць прадпрыемства, якое прагарае, і кожны год, каб падтрымліваць яго на плыву, даводзіцца ўкладваць грошы, то ў нейкі момант варта прызнаць, што яно не працуе, і зачыніць. Наша пенсійная сістэма цяпер і ёсць такое стратнае прадпрыемства, – кажа старэйшы навуковы супрацоўнік BEROC Леў Львоўскі.

Ён згодны, што пакуль незразумела, адкуль узяць грошы, каб зафіксаваць гэтыя страты і выплаціць грошы тым, хто ўжо не паспее назапасіць сабе на пенсію. З іншага боку, прымальнай альтэрнатывы няма. Стратаў пенсійная сістэма будзе прыносіць усё больш, і каб іх кампенсаваць, давядзецца альбо павышаць падаткі, альбо зноў павялічваць пенсійны ўзрост.

– Раз на колькі гадоў павялічваць пенсійны ўзрост – гэта не ўстойлівае развязанне праблемы, – дадае Леў Львоўскі.

Паводле ягонай ацэнкі, фінансавая сістэма ў Беларусі ўжо гатовая або ў найбліжэйшы час будзе гатовая для падтрымання існавання пенсійных фондаў.

– Нацбанк паспяхова правёў рэформы ў стабілізацыі макраэканамічнай сітуацыі. У нас дастаткова нізкая стабільная інфляцыя. Гэта дазваляе ствараць пенсійныя фонды з нізкай рызыкоўнасцю і стабільнай прыбытковасцю, – адзначае старшы навуковы супрацоўнік BEROC.

Ці дазволяць прыбыткі адкладаць на пенсію самастойна?

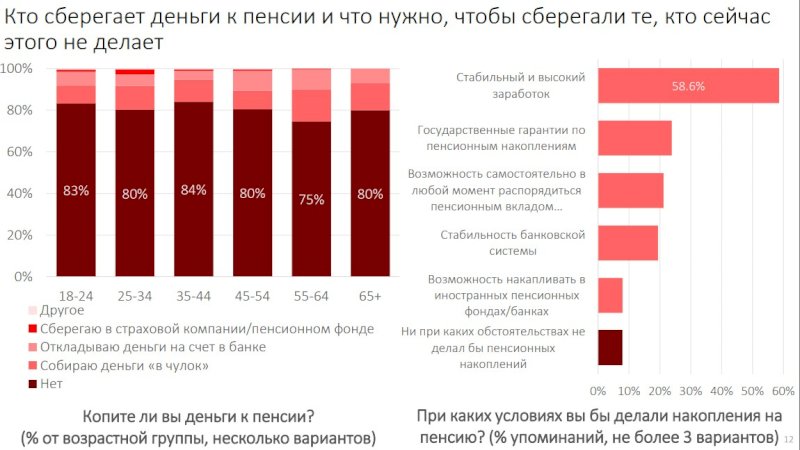

Аляксандр Чубрык, прэзентуючы сацдаследаванне на «Кастрычніцкiм эканамічным форуме», апавёў, што з 1536 апытаных толькі адзін чалавек мяркуе, што ў Беларусі высокая пенсія. 18% сказалі, што яна сярэдняя, а 72% назвалі яе нізкай.

І большасць з апытаных упэўненыя, што ў найбліжэйшае дзесяцігоддзе пенсіянеры будуць жыць яшчэ горш, і мяркуюць, што самы просты выхад у гэтай сітуацыі – зберагчы грошы да пенсіі. Пятая частка стараецца нешта назапасіць да моманту дасягнення пенсійнага ўзросту.

Дырэктар Даследчага цэнтра ІПМ адзначае, што людзі пачынаюць задумвацца ў фінансавым плане пра тое, што трэба ашчаджаць грошы да пенсіі, ва ўзросце 55–64 года. Ашчаджаюць часцей за ўсё альбо ў банку, альбо збіраюць «у панчоху». Другі варыянт больш распаўсюджаны.

– Мы бачым пытанне даверу. Але ключавы бар'ер, праз які людзі не ашчаджаюць да пенсіі, – гэта адсутнасць стабільнага і высокага заробку, – кажа Аляксандр Чубрык.

Ні дзяржаўныя гарантыі ў пенсійных укладах, ні магчымасць самастойна распарадзіцца пенсійным укладам не гуляюць такой высокай ролі, як нізкія прыбыткі.