«Отца развели, как ребенка»

17- 8.06.2023, 11:46

- 7,244

Белорус искал деньги и обратился за помощью к кредитному брокеру.

Все началось с того, что 71-летний Павел захотел взять кредит на 10 000 рублей, но в банках, куда он обращался, ему отказали (по мнению семьи, дело в возрасте мужчины). И тогда он позвонил в «ЮниКредит» в Барановичах, пишет onliner.by.

О том, что было дальше, рассказывает его сын Сергей, который и обратился в редакцию с просьбой опубликовать эту историю: «Девушка-консультант по телефону пообещала, что мой отец получит выгодный кредит на 10 000 рублей по ставке от 9,9% годовых. Мой отец приехал в офис компании, там девушка позадавала ему вопросы и подсунула подписать договор. Затем сказала идти за кредитом в один из двух банков по выбору, и все. После этого оказалось, что если мой отец получит от банка 10 000 рублей, то компании «ЮниКредит» он будет должен заплатить 1800 рублей — это написано в договоре, который он подписал, не читая. За что такие деньги?! Отца развели, как ребенка».

Версии клиентов

История №1

После обращения в «ЮниКредит» 71-летний Павел пошел в банк, куда его направили, и действительно наконец получил кредит. Но не в размере ожидаемых 10 000 рублей — ему выдали 6000, то есть на 40% меньше заявленной суммы. Процентная ставка оказалась не минимальной (9,9% годовых), как он ожидал, а гораздо выше — 15%. Из-за этого компания «ЮниКредит» снизила свою комиссию с Павла с 1800 до 1200 рублей.

То есть за получение кредита в 6000 рублей нужно отдать посреднику 20% от этой суммы.

«Отец думал, что именно в «ЮниКредите» ему и дадут деньги, но ему дали только устную консультацию. Он ждал, что ему дадут кредит по ставке ниже, чем если бы он обращался в банк самостоятельно, иначе какой смысл в посредниках? В итоге кредит он оформил самостоятельно, в том числе сам занимался документами. За что же он должен платить посреднику?»

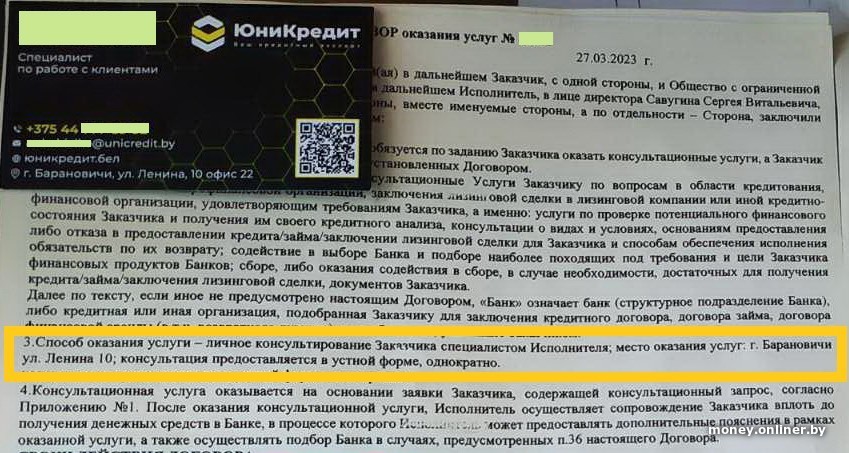

Справедливости ради отметим, что в договоре открыто говорится: «ЮниКредит» именно оказывает устную консультацию, а не выдает кредиты. В документе также сказано, что за услугу нужно заплатить 1800 рублей. То, что мужчина, не глядя, подписал договор, — это уже его ответственность.

Павел, судя по документу, подписал договор с Сергеем Савугиным, директором ООО «Открытые финансы». Услугу в итоге Павел оплатил.

История №2. Похожая ситуация у Сергея

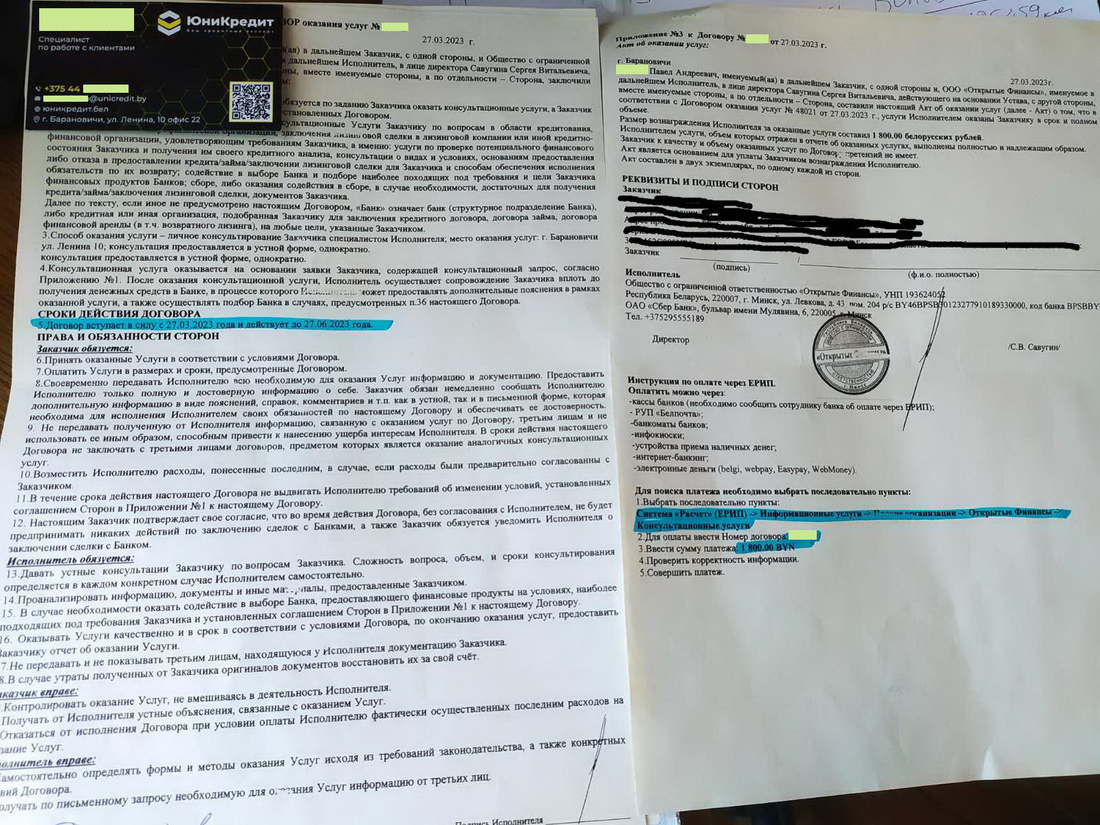

Подробности рассказала его супруга Анна: 68-летний мужчина пришел в «ЮниКредит» в Минске и даже не знал, что после подписания договора должен будет заплатить 1800 рублей за устную консультацию. Договор с ним заключила компания «ЮниКрокус» в лице директора Инны Савугиной.

«Мой муж искал в интернете информацию, как получить кредит пенсионеру. Попал на страницу „ЮниКредита“, прошел анкетирование на сайте, ввел свой номер телефона. Это был вечер воскресенья, и, к нашему удивлению, ему перезвонили в течение десяти минут, хотя был выходной день. Моего мужа пригласили в офис. Там с ним поговорили, подсунули ему договор — он был без очков, подписал. Потом он сам взял в банке кредит на 10 000 рублей, а спустя время ему стали звонить из „ЮниКредита“ и говорить, что он должен им 1800 рублей за помощь в получении денег. А какая была помощь? Он ничего им не платил, „ЮниКредит“ подал на него в суд. Мой муж проиграл, хотя истец даже не пришел в суд. Мы подали апелляцию».

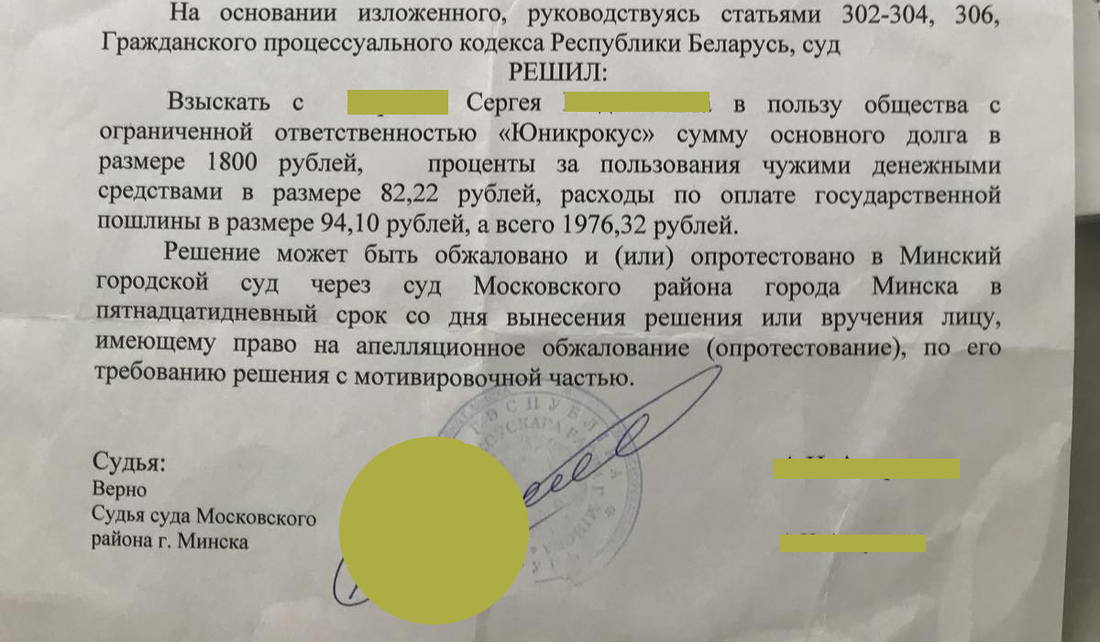

Из-за того, что Сергей не заплатил 1800 рублей «ЮниКредиту» за устную консультацию, он, согласно решению суда, должен заплатить еще и 82 рубля «за пользование чужими деньгами», а также возместить траты истца на государственную пошлину в размере 94 рублей.

Давайте подведем итог этих историй.

Компания «ЮниКредит» сообщает клиентам — в частности, Павлу, а также Сергею, — в каком банке им дадут деньги. Клиенты идут в банк, получают обещанное (может, не всегда в ожидаемом объеме и не по ожидаемым ставкам), полагая, что они не должны что-то платить «ЮниКредиту» как посреднику.

Об этом же пишут некоторые бывшие клиенты «ЮниКредита» на сайтах с отзывами.

«Подсовывают документы, как потом выяснилось, вместе с актом выполненных работ, где написано, что ты им должен 1200 рублей, даже если ты не пошел туда, куда они тебя отправили. „Вы подпишите документы, это ни к чему не обязывает!“ Ты спокойно выходишь, убежденный, что 1200 — как-то дорого… С чистой кредитной историей и под бешеный процент ты берешь в банке самостоятельно в один день кредит и едешь спокойно по своим делам… Проходит две недели, тебе звонят и говорят: кредит взяли, вы должны 1200 нам за услуги…»

Следующий отзыв: «Обратилась за помощью в данную организацию. По телефону сказали, что консультация бесплатная. < …> [Консультант] составила договор и подсунула подписать, потом она сказала, что если банки, которые она порекомендовала, одобрят кредит, то мы должны в течение трех дней за „услугу“ заплатить 3000 белорусских рублей».

«Договор не дают на руки. Говорят одно, а на самом деле [выходит] совершенно другое».

Положительные отклики тоже есть. Например, в «Яндекс.Картах» опубликован отзыв Сергея Савугина, что «ЮниКредит» — лучший эксперт по кредитованию в городе. Если вы внимательно читали текст, то эта фамилия покажется вам знакомой.

Позвонили в «ЮниКредит» — под видом декретницы, которой нужны деньги

На сайте unicredit.of.by я заполнила анкету-заявку на получение кредита, в конце нужно было оставить номер своего телефона (согласно легенде, я мать в декрете с пособием в 610 рублей, которой нужны 10 000). Минут через десять перезванивает девушка-консультант, задает вопросы: какую именно сумму я хочу, сколько мне лет, есть ли у меня уже кредиты и так далее.

Консультант: Максимальная сумма, которую можно рассмотреть, — это 10 000 рублей, так как вы в декретном отпуске. На какой срок хотели?

Клиент, то есть я: А на какой можно?

— Семь лет максимально. Вам на семь?

— Да.

— Получается по 165 рублей ежемесячно, ставка от 9,9%, есть досрочное погашение на любом этапе без комиссий и без штрафов. Смогли бы погашать такую сумму, подходит вам?

— Да, да.

<…>

— Вы выдаете кредит или что это будет?

— Мы работаем со всеми банками, кредитуетесь вы непосредственно в банке. И вот по договоренности с банком идет минимальная ставка на сегодняшний день. Если вы напрямую идете в банк, то у вас ставка будет намного выше.

— Мне говорили, что это платно.

— Что именно?

— Если обращаться к вам или в компанию, которая помогает взять кредит…

— Нет, я вам озвучила окончательный платеж, и больше вы ничего не платите. У нас свои договоренности с банками.

Версия компании

Мы попросили у «ЮниКредита» прокомментировать ситуации Павла и Сергея, и вот что сказала нам заместитель директора по юридическим вопросам компании Анна Метелица:

— Что касается клиента Павла, который обращался в «ЮниКредит» в Барановичах, он оплатил всю услугу, претензий от него не было. Мы даже снизили для него стоимость нашей услуги с 1800 рублей до 1200, потому что в кредит он получил меньшую сумму.

Что касается клиента Сергея, который получил консультацию в Минске, ему была предоставлена информация об условиях заключения договора с «ЮниКредитом». Клиента все устроило, договор он подписал. После этого для него подобрали два варианта банков, в которые он может обратиться. Ему пояснили, что для обращения за кредитом в первый банк ему нужно взять справку о доходах, во втором банке ему дадут кредит только при наличии у него поручителей. Наш сотрудник держал связь с клиентом и пояснял, что нужно делать для получения кредита. Клиент получил деньги в банке, после чего был недоволен, что наш специалист подобрал для него всего два банка. Но наша работа заключается в том, чтобы среди всех банков озвучить те, где человек сможет получить кредит.

Вначале Сергей не отказывался от оплаты услуг нашего специалиста. С Сергеем обсуждался вопрос о предоставлении для него рассрочки на четыре месяца. Но затем он перестал выходить на связь, и наша организация была вынуждена обратиться в судебные органы. Суд вынес решение в пользу «ЮниКредита».

Также отмечу, что нам не поступало от клиента каких-то письменных заявлений касательно качества нашей работы или о том, что кто-то ввел его в заблуждение, поэтому обращение в СМИ мне не понятно.

— Люди спрашивают: почему за услугу у вас такие высокие цены?

— Это сформировано прейскурантом. Клиент может отказаться от подписания договора.

— Как клиентов «ЮниКредита» уведомляют о платности услуги?

— Согласно регламенту, перед заключением договора есть определенная информация, которая озвучивается. Клиента уведомляют, что мы посредническая организация, а не банк и что мы оказываем услугу, за которую берем вознаграждение.

— Уточните, как именно клиентам сообщают, что услуга платная.

— В офисе располагаются инфостенды с информацией, там есть прейскурант в общем доступе. В обязательном порядке сотрудник также озвучивает: вознаграждение берется.

— И озвучивается сумма?

— Конечно. Мы ведем и аудио-, и видеозапись, все записано.

На нашу просьбу предоставить редакции Onlíner записи разговора специалиста с Павлом и Сергеем (мужчины настаивают, что им не говорили о платности услуги) юрист ответила отказом.

Также мы дали юристу «ЮниКредита» прослушать запись нашего разговора, когда мы под видом декретницы обратились в компанию по телефону.

— По телефону сотрудник также сказала мне, что при обращении в «ЮниКредит» я получу кредит по более низким ставкам, чем если бы обращалась в банк напрямую, — потому что у вас есть какие-то договоренности с банками. Что это за договоренности?

— Под договоренностями с банками подразумевается оформление кредита без оформления дополнительных услуг, что снижает сумму фактической переплаты по кредиту. Процент фактической переплаты по кредиту — это реальный процент переплаты по кредиту, на который влияет множество факторов, в том числе дополнительные услуги банков, например банковские пакеты, услуги страхования, гарантийные депозиты. Есть соглашения с банками по линии как физических лиц, так и юридических.

— Когда я под видом декретницы с пособием в 610 рублей позвонила в «ЮниКредит», специалист сказала мне, что я могу взять кредит на 10 000 рублей сроком на 7 лет и буду платить по 162 рубля в месяц. Если вбить эту сумму в кредитный калькулятор, получается, что она привела в пример расчет получения кредита по ставке 9,9% годовых. С чего она взяла, что мне выдадут кредит под 9,9% годовых, если банки сейчас выдают кредиты под 13—15%?

На этот вопрос ответила руководитель отдела продаж:

«Минимальная процентная ставка по потребительским кредитам в Республике Беларусь на данный момент составляет 9,9%. Наша компания предоставляет консультационные услуги по подбору наиболее выгодного кредита, подходящего под определенный портрет клиента. Специалисты контактного центра предоставляют общую информацию, исходя из выгодных условий банков Республики Беларусь. Расчет по условиям кредитования специалистами контактного центра является предварительным и осуществляется исходя из более выгодных условий в Республике Беларусь на данный момент. Более детальную информацию после полного анализа клиента вы можете получить у специалиста по работе с клиентами при личной встрече в офисе. В Республике Беларусь более 150 предложений по кредитованию в банках. У клиентов, находящихся в декретном отпуске, также есть право на получение кредита».

Юрист: в договоре компании «ЮниКредит» есть масса неоднозначных моментов

Договор, подписанный Сергеем, посмотрел юрист, специалист по правам потребителей Иван Рейкевич. Он обратил внимание на несколько нюансов:

«Если мы обратимся к открытым источникам (в частности, к сервису bii.by, который собирает данные с официальных источников информации), мы увидим, что компания ООО „ЮниКрокус“, имеющая наименование „ЮниКредит“, была зарегистрирована в начале 2021 года. За столь короткий срок оказания консультационных услуг у компании почему-то уже оказалось не менее 102 судебных дел, по которым ООО „ЮниКрокус“ выступает истцом в отношении физических лиц.

Лично у меня возникает вопрос: почему фирма, которая оказывает лишь консультационные услуги, так часто подает в суд на физлиц?

Что касается цены, хочется напомнить специалистам „ЮниКредита“, что, согласно статье 34 закона „О защите прав потребителей“, на выполнение работы (оказание услуги), предусмотренной договором о выполнении работы (оказании услуги), могут быть составлены твердая или приблизительная смета либо калькуляция. Составление такой сметы либо калькуляции по требованию потребителя или исполнителя является обязательным. Потому, если потребитель требует указать, за какие именно действия „ЮниКредит“ требует 1800 белорусских рублей, исполнитель обязан удовлетворить это требование. Ответа в форме „Это сформировано прейскурантом“ недостаточно, если исходить из требований законодательства.

Лично я, проанализировав договор, приложения к нему, акты, пояснения потребителя, не понимаю, каким образом все услуги, которые перечислены в договоре, исполнитель успел оказать потребителю за тот срок, который потребитель провел в офисе „ЮниКредита“.

Отдельного упоминания заслуживает размер штрафных санкций по договору, который устанавливает, что за нарушение сроков оплаты потребитель будет обязан оплатить пеню в размере 5% от стоимости услуг за каждый день просрочки. Чтобы было понятнее, это 1825% годовых.

При этом клиент платит еще и проценты за пользование чужими денежными средствами по ставке, увеличенной в 5 раз (48,75%), а если не платит за консультационные услуги более 10 дней, то взыскивается еще и штраф в размере 30% от стоимости услуг.

Обратите внимание, что по договору, оказывая консультационные услуги на такие суммы, „ЮниКредит“ не несет ответственности за отказ банка от предоставления заказчику кредита, займа или любое другое неисполнение банком своих обязательств. При этом компания оказывает содействие в сборе (в случае необходимости) достаточных для получения кредита, займа, лизинговой сделки документов потребителя.

Иными словами, за конечную цель, с которой обращается потребитель, — предоставление кредита, займа, заключение лизинговой сделки — кредитный посредник не несет никакой ответственности.

Далее что касается акта об оказании услуг, согласно которому в «ЮниКредите» утверждают, что все услуги были оказаны. В самом акте изначально пропечатано, что услуги выполнены полностью и надлежащим образом, а заказчик претензий к качеству и объему оказанных услуг не имеет. У потребителя даже отсутствует возможность куда-либо вписать, имеет он претензии или нет и оказаны ли услуги. Все, что допускается потребителю, если исходить из формы акта, — это просто поставить подпись.

Несмотря на то что граждане и юридические лица свободны в заключении договора, что предусмотрено статьей 391 Гражданского кодекса, я все-таки рекомендую потребителю идти либо в исполком к специалисту, осуществляющему работу по защите прав потребителей, либо в общественное объединение по защите прав потребителей. Полагаю, с учетом фактических обстоятельств он сможет попытаться отстоять свои интересы в суде».